คนไทย 51% ยินดีที่จะให้ข้อมูลทางการเงินเพิ่มขึ้น หากธนาคารสามารถเสนออัตราดอกเบี้ยที่ดีกว่าหรือค่าธรรมเนียมที่ลดลงได้

ข้อมูลสำคัญ:

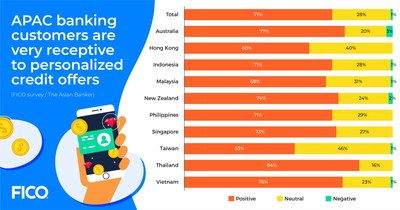

– ผู้บริโภคชาวไทย 67% รู้สึกไม่พึงพอใจกับข้อเสนอสินเชื่อทั่วไปของธนาคารที่ใช้บริการอยู่

– คนไทย 84% ตอบสนองในแง่บวกกับข้อเสนอของธนาคารที่นำเงื่อนไขส่วนบุคคลของลูกค้าในด้านอื่นๆ มาประกอบการพิจารณาด้วย

– คนไทย 51% ยินดีอย่างยิ่งจะให้ข้อมูลทางการเงินเพิ่มขึ้น หากธนาคารสามารถเสนออัตราดอกเบี้ยที่ดีกว่าหรือค่าธรรมเนียมที่ลดลงได้

ผลการสำรวจล่าสุดโดย FICO บริษัทซอฟต์แวร์วิเคราะห์ข้อมูลระดับโลก พบว่า ผู้บริโภคชาวไทย 67% รู้สึกไม่พึงพอใจกับข้อเสนอสินเชื่อทั่วไปของธนาคารที่ใช้บริการอย โดยผลสำรวจนี้แสดงให้เห็นว่า ปัจจุบันโซลูชันการเงินทั่วไปมีทิศทางที่ไม่แน่นอนมากขึ้นเรื่อยๆ จากการที่ผู้ตอบแบบสำรวจในทุกพื้นที่ส่งสัญญาณว่า ไม่ได้รู้สึกพึงพอใจหรือไม่พึงพอใจเป็นพิเศษกับข้อเสนอทั่วไป

ข้อมูลเพิ่มเติม: https://www.fico.com/en/latest-thinking/market-research/advancing-new-experiences-digital-banking

ผู้บริโภคในภูมิภาคเอเชียแปซิฟิกจำนวนมากรู้สึกไม่พึงพอใจกับประสบการณ์การเลือกผลิตภัณฑ์สินเชื่อใหม่ๆ โดย 34% ระบุว่า ตนไม่ได้รับข้อเสนอสินเชื่อที่น่าดึงดูดหรือมีข้อเสนอจูงใจเพิ่มเติม (เช่น อัตราดอกเบี้ยที่ดีกว่าหรือของกำนัล), 31% ระบุว่า ธนาคารไม่สามารถนำเสนอผลิตภัณฑ์ใหม่ที่ดีกว่าผลิตภัณฑ์ที่ตนเลือกเองได้ และ 28% ระบุว่า ธนาคารไม่สามารถนำเสนอผลิตภัณฑ์เพิ่มเติมตามความต้องการของตนได้

ในทางกลับกัน หากธนาคารสามารถปรับข้อเสนอให้ตรงกับความต้องการส่วนบุคคลของลูกค้าได้ ก็จะได้รับการตอบสนองในแง่บวกอย่างมาก โดยผู้บริโภคชาวไทย 84% ตอบสนองในแง่บวกกับข้อเสนอของธนาคารที่นำเงื่อนไขส่วนบุคคลของลูกค้าในด้านอื่นๆ มาประกอบการพิจารณาด้วย

Aashish Sharma ผู้อำนวยการบริหารระดับอาวุโสด้านโซลูชันการตัดสินใจของ FICO ประจำภูมิภาคเอเชียแปซิฟิก กล่าวว่า “หากเราต้องการให้ลูกค้าเลือกจ่ายค่าบริการให้เรามากขึ้น เราจำเป็นต้องพลิกโฉมกระบวนการสินเชื่อระบบดิจิทัลใหม่ทั้งหมด โดยเฉพาะด้านการปรับให้เข้ากับความต้องการส่วนบุคคล ผู้บริโภคที่ตอบแบบสำรวจไม่ประทับใจกับการทำงานของธนาคารที่ดูเหมือนจะไม่รู้จักพวกเขา หรือไม่สามารถคาดเดาได้ว่าพวกเขาต้องการอะไร ก่อนหน้านี้บริษัทโซเชียลมีเดียได้พัฒนาเทคโนโลยีที่ทำให้นำเสนอโฆษณาต่อผู้ชมในกลุ่มเป้าหมายได้ ซึ่งผลลัพธ์ก็คือยอด Engagement และ Uptake ที่เพิ่มขึ้นอย่างมาก ธนาคารจึงต้องเรียนรู้การทำงานในลักษณะเดียวกัน เพื่อให้ลูกค้าของธนาคารเปิดใจรับผลิตภัณฑ์และบริการต่างๆ เพิ่มเติมได้มากขึ้น”

ผู้บริโภคพร้อมรับนวัตกรรมการตั้งราคา

ธนาคารต่างๆ สามารถเพิ่มระดับความสัมพันธ์กับลูกค้าและสร้างความภักดีต่อธนาคารด้วยการเสนออัตราดอกเบี้ยที่ดีกว่าหรือค่าธรรมเนียมที่ลดลงเพื่อแลกกับการให้ข้อมูลทางการเงินเพิ่มขึ้น ธนาคารมากมายในประเทศไทยไม่มีกลยุทธ์การตั้งราคาแบบครอบคลุมที่สอดคล้องกับกลยุทธ์ธุรกิจโดยรวมขององค์กร อย่างไรก็ตาม ลูกค้าก็ส่งสัญญาณว่าเต็มใจรับข้อเสนออย่างมาก หากธนาคารต่างๆ ยื่นข้อเสนอที่พิจารณาถึงความสัมพันธ์ของลูกค้าโดยรวมด้วย

ผลสำรวจแสดงให้เห็นว่าชาวไทยครึ่งหนึ่งเต็มใจอย่างมากที่จะให้ข้อมูลทางการเงินเพิ่มขึ้นเพื่อราคาที่ดีกว่า ขณะที่เกือบชาวไทย 2 ใน 5 (37%) ค่อนข้างจะเต็มใจที่จะทำเช่นนั้น

“ผู้บริโภคเคยชินกับกลยุทธ์การตั้งราคาใหม่ๆ จากสายการบิน บริการขับขี่ร่วมทาง และบริษัทประกันภัย แต่สำหรับภาคธนาคารยังนับว่าล้าหลังอยู่ จึงชัดเจนว่ามีโอกาสที่ธนาคารต่างๆ จะก้าวข้ามกลยุทธ์การตั้งราคาผลิตภัณฑ์เดี่ยว และทำการยกระดับการขายผลิตภัณฑ์ที่เกี่ยวข้องกัน (Cross-selling) และเพิ่มกลยุทธ์การเจาะผลิตภัณฑ์ ที่ผ่านมาธนาคารต่างๆ อาจใช้กลยุทธ์แบบเดิมได้ เนื่องจากลูกค้าที่ต้องการย้ายไปหาคู่แข่งนั้นต้องจ่ายค่าความไม่สะดวกเป็นจำนวนมาก แต่ด้วยการแข่งขันที่เพิ่มขึ้นและแนวโน้มการกำกับดูแลของธนาคารแบบเปิด เราจึงมองว่าการเปลี่ยนแปลงนี้น่าจะเกิดขึ้นอย่างรวดเร็วใน 3 ปีข้างหน้า” Sharma กล่าว

ความคาดหวังแบบเรียลไทม์กำลังเพิ่มขึ้น

นอกเหนือไปจากข้อเสนอที่ปรับให้เข้ากับความต้องการส่วนบุคคลและนวัตกรรมการตั้งราคาแล้ว ผลสำรวจของ FICO ยังแสดงให้เห็นว่า ปัจจุบันมีแรงกดดันให้ธนาคารอนุมัติสินเชื่ออย่างรวดเร็ว โดยประสบการณ์การทำธุรกรรมแบบเรียลไทม์บนแพลตฟอร์มอื่นๆ ทำให้เกิดความคาดหวังว่าผู้ให้บริการสินเชื่อจะใช้แนวทางที่คล้ายกัน

ขณะที่ชาวไทยส่วนใหญ่ (46%) ที่ตอบแบบสำรวจคาดหวังว่าจะสามารถเข้าถึงสินเชื่อได้ภายใน 1 สัปดาห์ ก็ยังมี 18% ที่ระบุว่า ต้องการเข้าถึงได้ภายใน 1 วัน และ 32% ต้องการภายใน 1 ชั่วโมง

“การค้นพบนี้ยังคงสอดคล้องกับกระบวนทัศน์ส่วนบุคคลที่เปลี่ยนแปลงตลอดเวลา ซึ่งธนาคารต่างๆ ต้องคำนึงถึงการใช้งานของลูกค้าตั้งแต่ต้นจนจบ แพลตฟอร์ม FICO ช่วยให้ธนาคารประสบความสำเร็จในการพัฒนาโครงการเพื่อเปลี่ยนไปสู่รูปแบบดิจิทัล ด้วยการกำจัดการทำงานแบบไม่แบ่งปันข้อมูลกับส่วนอื่นๆ ในองค์กร ตลอดจนมอบโซลูชันที่ทรงพลัง เช่น Strategy Director,Xpress Optimization และ Origination Manager” Sharma กล่าวเสริม

“ผู้ให้บริการสินเชื่อต่างก็ตระหนักดีว่า การออกสู่ตลาดที่รวดเร็วและฟีเจอร์การตั้งราคานั้น อาจไม่เพียงพอให้แข่งขันได้อย่างมีประสิทธิภาพในตลาดบริการทางการเงินสำหรับรายย่อยในปัจจุบัน และมูลค่าเพิ่มที่ยิ่งใหญ่ที่สุดคือผลิตภัณฑ์ที่ปรับให้เหมาะสมกับความต้องการเฉพาะของลูกค้า”

แบบสำรวจ Advancing New Experiences in Digital Banking ของ FICO จัดทำขึ้นในเดือนธันวาคม 2563 ทางออนไลน์ ใช้รูปแบบการสำรวจเชิงปริมาณในผู้บริโภค 5,000 คนจาก 10 ประเทศและดินแดน จัดทำในนามของ FICO โดยบริษัทวิจัยอิสระ ประเทศและดินแดนที่ตอบแบบสำรวจได้แก่ ออสเตรเลีย, ฮ่องกง, อินโดนีเซีย, มาเลเซีย, นิวซีแลนด์, ฟิลิปปินส์, สิงคโปร์, ไต้หวัน, ไทย และเวียดนาม

เกี่ยวกับ FICO

FICO (NYSE: FICO) ขับเคลื่อนการตัดสินใจต่างๆ ที่ช่วยให้ผู้คนและธุรกิจทั่วโลกเจริญก้าวหน้า บริษัทก่อตั้งขึ้นในปี 2499 และมีสำนักงานใหญ่อยู่ในซิลิคอนวัลเลย์ บริษัทเป็นผู้บุกเบิกการใช้การวิเคราะห์ข้อมูลเชิงทำนายและวิทยาศาสตร์ข้อมูลเพื่อปรับปรุงการตัดสินใจด้านการดำเนินงานให้ดีขึ้น ปัจจุบัน FICO มีสิทธิบัตรในสหรัฐและต่างประเทศจำนวนกว่า 195 ฉบับ ซึ่งเกี่ยวกับเทคโนโลยีต่างๆ ที่เพิ่มความสามารถในการทำกำไร ความพึงพอใจของลูกค้า และการเติบโตของธุรกิจในด้านบริการทางการเงิน การผลิต โทรคมนาคม การดูแลสุขภาพ ค้าปลีก และอุตสาหกรรมอื่นๆ อีกมากมาย โซลูชันของ FICO ช่วยให้ธุรกิจในกว่า 120 ประเทศทำได้ทุกอย่าง ตั้งแต่ป้องกันการฉ้อโกงบัตรเครดิต/บัตรเดบิต 2.6 พันล้านใบ ช่วยให้ผู้คนได้รับสินเชื่อ ไปจนถึงรับประกันว่าเครื่องบินและรถเช่าหลายล้านคันนั้นอยู่อย่างถูกที่ ถูกเวลา

ดูข้อมูลเพิ่มเติมได้ที่ www.fico.com

ร่วมพูดคุยบนทวิตเตอร์ @FICOnews_APAC

FICO เป็นเครื่องหมายการค้าจดทะเบียนของ Fair Isaac Corporation ในสหรัฐอเมริกาและประเทศอื่นๆ

รูปภาพ – https://mma.prnewswire.com/media/1533515/FICO_infographic_personalised_credit_final.jpg

โลโก้ – https://mma.prnewswire.com/media/450763/FICO_Logo.jpg